ECONOMIA

21 de octubre de 2025

En un año aumentó 55% real la deuda con tarjetas de crédito en la Argentina: el ranking de morosidad por provincias

La deuda con tarjetas de crédito en Argentina creció un 55% real entre julio de 2024 e igual mes de 2025, según los últimos datos oficiales del Banco Central.

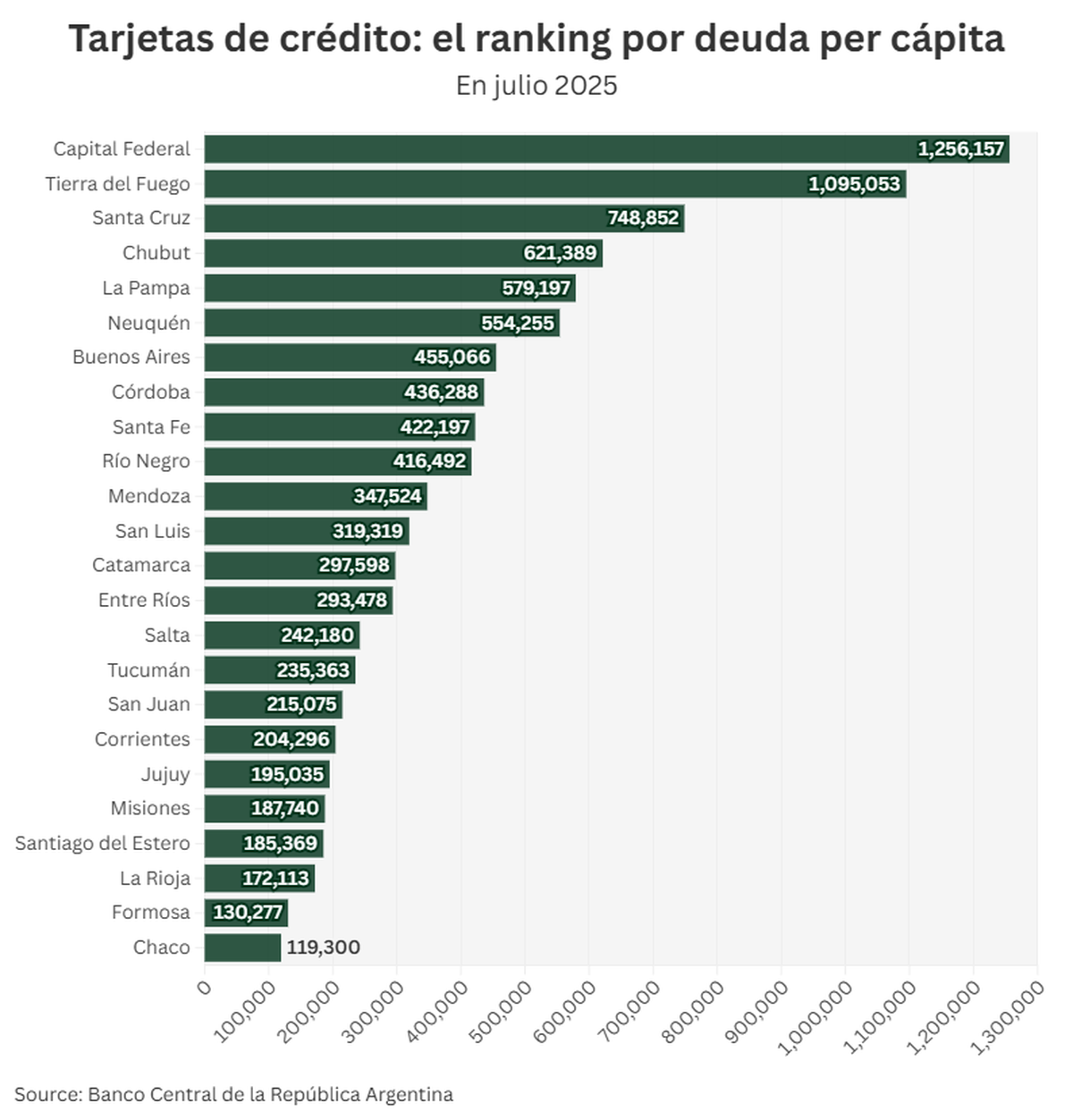

La Ciudad de Buenos Aires, Tierra del Fuego y Santa Cruz lideran el ranking provincial de deuda por habitante.

En julio de 2025, el total de deudores con tarjetas de crédito en el país alcanzó las 11,5 millones de personas -casi el 25% de los habitantes-. De ese total, el 91,2% acarrea una deuda de apenas 30 días.

El endeudamiento total por el uso de tarjetas de crédito en la Argentina creció un 55% real (es decir, considerando la inflación) en el último año -entre julio de 2024 y julio de 2025-, según los últimos datos oficiales proporcionados por el Banco Central de la República Argentina.

Y en este contexto, la Ciudad de Buenos Aires, Tierra del Fuego y Santa Cruz, son los tres distritos en los que se registran los mayores niveles de deudas con tarjetas de crédito por cantidad de habitantes.

En promedio, cada habitante de Ciudad de Buenos Aires mantiene una deuda de $ 1.257.000; mientras que cada santacruceño debe $ 748.000 y, cada habitante de La Pampa, tiene $ 580.000 de deuda con alguna tarjeta de crédito.

En el otro extremo del ranking de deudas con tarjetas de crédito por habitante, aparecen las provincias de La Rioja ($ 172.000 por persona), Formosa ($ 130.000) y Chaco ($ 119.000).

Para la politóloga Mara Pegoraro, coordinadora del Centro de Estudios para la Recuperación Argentina (Centro RA), la suba de los servicios (que no pueden abonarse con tarjeta) es clave en esta ecuación: la luz, el gas y el agua aumentaron, y aunque la inflación se haya desacelerado, los salarios siguen quedando atrasados.

Por eso, la gente prioriza pagar primero los servicios para no quedarse sin ellos, y recurre a la tarjeta de crédito para comprar "bienes ordinarios", como alimentos, difiriendo el gasto.

“Lo que vemos es que la tarjeta de crédito se usa para completar el costo de vida diario. La gente paga servicios con lo que tiene en efectivo y luego recurre a la tarjeta para gastos como el supermercado. Por eso la morosidad se concentra en deudas de apenas 30 días”, explicó Pegoraro.

La especialista planteó que el uso de la tarjeta permite financiar parte del consumo diario y “estirar” el dinero disponible, incluso cuando hay promociones con billeteras virtuales que podrían ser más convenientes.

Sin embargo, agregó que no solo crece la deuda con las tarjetas, sino también la cantidad de personas que pagan únicamente el mínimo, lo que indica que muchas familias dependen de este mecanismo para llegar a fin de mes, advirtió

El salto de la deuda con tarjetas en el último año

El endeudamiento con tarjetas de crédito en la Argentina tuvo un fuerte salto en el último año. De acuerdo con los últimos datos oficiales del BCRA, el stock de deuda pasó de $ 9,6 billones en julio de 2024 a más de $ 20,3 billones en julio de 2025, lo que representa un crecimiento real interanual (es decir, considerando el efecto de la inflación) del 55%.

En julio de 2025, el total de deudores con tarjetas de crédito en el país alcanzó las 11.542.592 personas -casi el 25% de los habitantes-.

De ese total, el 91,2% acarrea una deuda de apenas 30 días; el 3,2% tiene una deuda de entre 31 y 90 días; el resto acumula deudas por un período de tiempo mayor.

“Lo que preocupa es que crece el porcentaje de usuarios que solo paga el mínimo. Eso genera un espiral de deuda que reduce el límite de crédito disponible y obliga a las familias a vivir con una especie de ‘ingeniería financiera’ mes a mes”, advirtió Pegoraro.

El crédito como herramienta para cubrir el costo de vida

El economista Amílcar Collante indicó que el aumento del endeudamiento con tarjetas de crédito no tiene por qué verse como algo negativo: “En países desarrollados, una parte mucho mayor del ingreso se destina al crédito. No es un problema en sí mismo, aunque sí lo es cuando los intereses superan con creces la evolución de los salarios”, señaló.

Collante remarcó que alrededor del 20% de los ingresos de las familias hoy se destina a cubrir deudas con tarjetas, créditos personales, prendarios o hipotecarios, lo que marca un límite para la capacidad de consumo.

“Mientras la inflación era alta, muchos pensaban que las últimas cuotas se licuaban. Ahora pasa lo contrario: las tasas son elevadas y las cuotas pesan más. Eso explica el deterioro acelerado en la regularidad de la cartera en los últimos meses”, agregó.

Sobre el futuro económico, Pegoraro lo ve "totalmente incierto y muy vertiginoso". Para la politóloga, no hay señales de recomposición del poder adquisitivo ni de reactivación del consumo, la industria o la construcción. Y advierte que el Gobierno no apunta a reactivar la economía a través del consumo, lo que deja a muchas familias dependiendo del crédito solo para llegar a fin de mes.

Este contenido es parte de la Red Federal de Periodismo e Innovación (RPI), alianza impulsada por Chequeado que une a medios de 5 regiones del país para contribuir a la expansión del periodismo innovador y contrarrestar los desiertos informativos.

Fuente: Aire Digital

COMPARTIR:

Notas Relacionadas

ECONOMIA

Las reservas del Banco Central llegaron a su pico más alto desde 2019

El ingreso de USD 1.000 millones del FMI impulsó las tenencias del BCRA, que además acumuló 94 ruedas consecutivas con saldo comprador.ECONOMIA

Santa Fe: cómo adherir al plan provincial para saldar deudas tributarias con 0% de interés y en 36 cuotas

El plan incluye planes sin interés y opciones extendidas de financiación para deudas de Ingresos Brutos, Inmobiliario, Patente y Sellos en Santa Fe.ECONOMIA

Las paritarias no alcanzan para defender el salario real ante la inflación

Desde inicios de 2025, en paritarias, los salarios de convenio presentaron un comportamiento cada vez más diferenciado de los salarios efectivos.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|