ECONOMIA

7 de enero de 2026

El 2026 pronostica una baja en la morosidad del crédito de familias y empresas en el país

Con la baja de tasas, el crédito retomaría su sendero de crecimiento. Y de la mano de la reducción del costo y las mejoras del salario, la irregularidad de la cartera de las entidades financieras volvería a retroceder.

Las tasas por plazos fijos bajaron de 58% al 26%; los intereses por descubierto del 190% al 25%. El tipo de cambio se retrotrajo de $1492 a $1475. Son las diferencias de septiembre a diciembre pasado, antes y después de las elecciones.

El economista Guillermo Bermúdez (Fiel) señala que las nuevas bandas de flotación del dólar (actualizan por la inflación con dos meses de atraso) podrían descomprimir la posibilidad de ventas de reservas pero también demorarían la baja de inflación.

Baja del riesgo país, pago por estas horas del vencimiento de deuda, plan para acumular hasta US$ 17 mil millones en reservas este año, completan el cuadro que presenta el especialista para analizar lo que viene en la escena del crédito en el país.

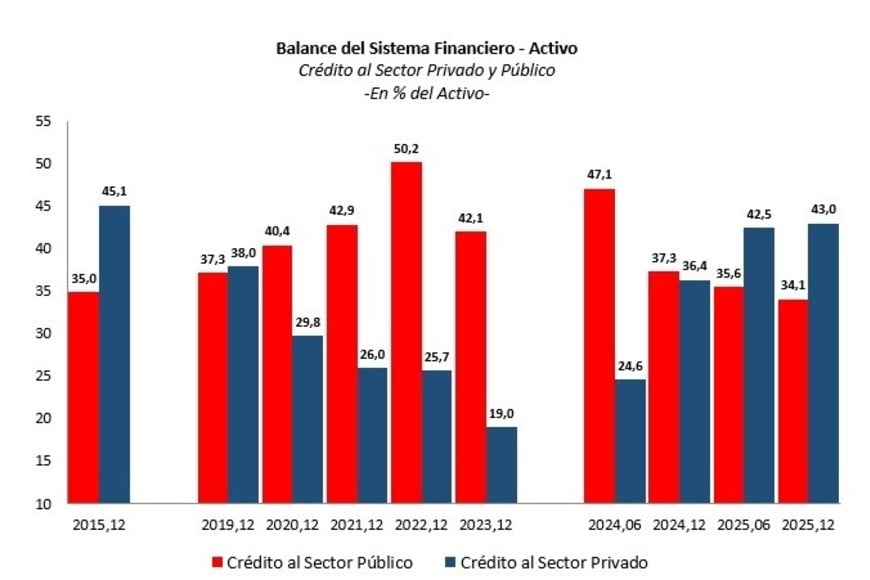

Bajan los créditos al sector públicos. Los bancos deben volver a trabajar "de bancos". FIEL

Bajan los créditos al sector públicos. Los bancos deben volver a trabajar "de bancos". FIEL

“La expectativa -señala- está puesta en la recuperación del crédito al sector privado”. Expone que si bien el crédito al sector privado creció desde inicios de 2024 con un ritmo “sin precedentes” con financiamiento de largo plazo -hipotecas- y del crédito en dólares, el proceso requería “mayor profundización financiera” y “competencia entre las entidades”, con “mayor apetito por el riesgo”.

La “cartera irregular”

“Las turbulencias financieras que desató el desarme de las LEFI a lo que se sumó el resultado de las elecciones de septiembre en la Provincia de Buenos Aires, truncaron el aumento que venía mostrando el crédito”. Bermúdez expone que a pesar de la reversión de tasas y dólar, se deterioró el ambiente financiero y aumentó la “cartera irregular”.

“La morosidad luce en la actualidad como uno de los principales obstáculos para que el stock del crédito recupere su ritmo de crecimiento -la reducción de encajes también aportará a la capacidad prestable de las entidades- y que el sistema financiero dinamice el ‘crowding in’ interrumpido recientemente”.

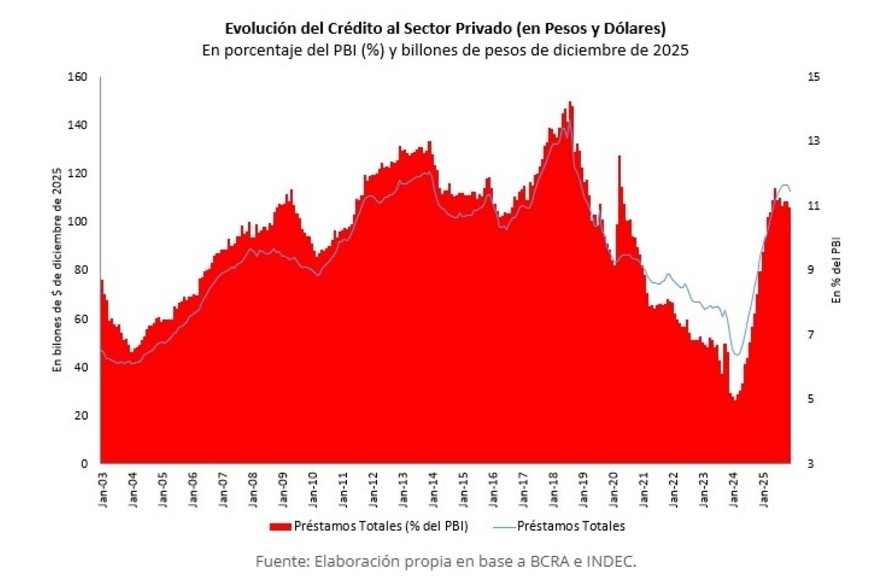

Así, “el crédito total al sector privado no financiero a precios de diciembre 2025 alcanza algo más de $ 112 billones -correspondiendo cerca del 77% a líneas en pesos-, equivalentes a 11% del PBI.

Los créditos al sector privado, una palanca disponible para la recuperación de la economía en 2026. FIEL

Los créditos al sector privado, una palanca disponible para la recuperación de la economía en 2026. FIEL

“Entre septiembre y noviembre el stock alcanzó un pico que promedió los $ 115 billones, al tiempo que la mayor relación con el PBI se tuvo unos meses antes, cuando tocó 11,5% en junio. También en los meses recientes, el stock tuvo un marcado recorte en el ritmo de crecimiento real; luego de haber alcanzado 119% interanual en abril pasado, en diciembre se elevó 32% por encima de la inflación”.

Empresas y familias

Bermúdez revela que “el financiamiento a las empresas mediante documentos supera el que reciben las familias por la utilización de tarjetas -el primero representa 35% del crédito mientas que el segundo 19%-, y han sido estas líneas las que mostraron un mayor freno en el ritmo de aumento”.

Más adelante reseña que “también los créditos personales -con una participación algo más baja del 16,8% en diciembre-, recortaron fuertemente el ritmo de crecimiento”.

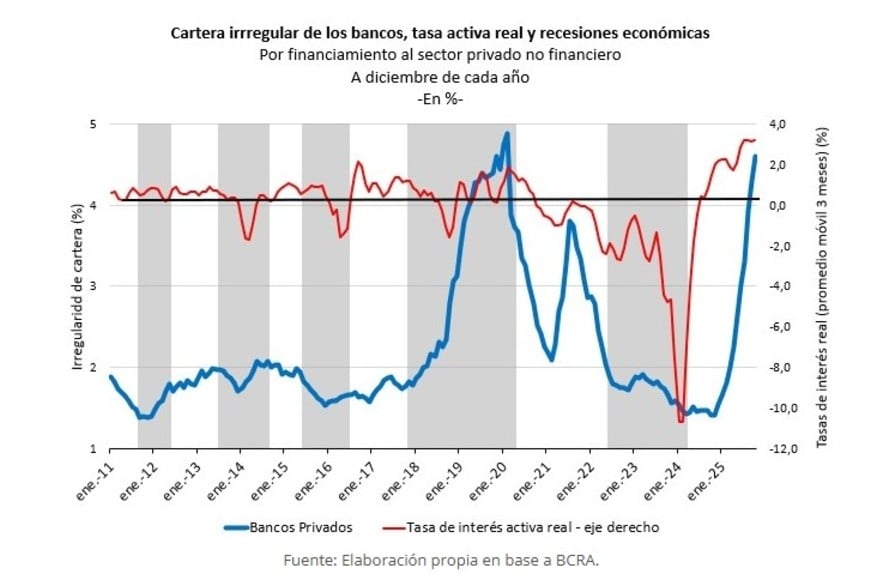

El freno coincidió con el aumento de “la irregularidad de cartera”. “Tomando a los bancos en su conjunto, el porcentaje de la cartera irregular pasó del 1,4% promedio en octubre del año pasado a 5,1% en el caso de los bancos privados nacionales, a 4,1% en el de los privados extranjeros y a 4,3% en el caso de los bancos públicos, en octubre de este año”.

Costos Vs. Ingresos

Las causas de la morosidad, según Bermúdez, no responde únicamente a la falta de ingresos, sino principalmente al costo del dinero. Las tasas de interés reales se volvieron positivas desde julio de 2024, lo cual anticipó y provocó el despegue de la morosidad casi de manera contemporánea (o con un adelanto de seis meses).

Tasas y cartera irregular. Arritmias emparentadas en el mercado argentino. FIEL

Tasas y cartera irregular. Arritmias emparentadas en el mercado argentino. FIEL

La morosidad sube paradójicamente mientras los ingresos formales se recuperan. Esto se explica porque el deterioro de los salarios reales impacta en la capacidad de pago con un retraso de 10 a 12 meses según el autor. Es decir, la morosidad de hoy refleja en parte el deterioro salarial de hace un año, sumado al encarecimiento actual del crédito.

Desafío estructural

Recuerda el economista de Fiel que los bancos están “reaprendiendo” el negocio de prestar al sector privado; están pasando de financiar al sector público (que representaba el 50% de sus activos en 2022) a financiar al sector privado (que subió al 43% en diciembre de 2025).

Al dejar de prestarle al Estado (riesgo soberano) para prestarle a empresas y familias, el sistema financiero enfrenta riesgos de crédito genuinos que habían quedado relegados. Esto exige un "monitoreo más ceñido del riesgo", lo que naturalmente hace que los bancos sean más selectivos y restrictivos al otorgar nuevos préstamos hasta que la irregularidad baje.

El analista espera de todas maneras que el crédito se recupere en 2026. La expectativa es que, a medida que las tasas de interés se normalicen a la baja (reduciendo el costo financiero) y los ingresos reales consoliden su recuperación, la morosidad se corrija paulatinamente, permitiendo a los bancos reactivar su rol de intermediación.

“En el actual contexto de normalización financiera con convergencia de tasas de interés a los niveles vigentes cuando el BCRA establecía la de referencia, es de esperarse que el crédito retome su sendero de crecimiento y de la mano de la reducción del costo -con tasas reales ligeramente positivas-, se tenga un retroceso en la irregularidad de la cartera de las entidades financieras.

“El escenario -concluye Bermúdez- es distinto al pasado, pues el sistema financiero se encuentra recuperando su rol de intermediación del ahorro hacia el consumo y la inversión privada luego de años en que dicha función había quedado relegada, y ello entraña riesgos asociados a una adecuada evaluación de deudores una vez que se han atendido los perfiles con mayor calificación”.

Fuente: El Litoral

COMPARTIR:

Notas Relacionadas

ECONOMIA

El INDEC mostró dos caras en el Gran Santa Fe: bajó la pobreza, pero subió la indigencia en 2025

El último relevamiento mostró una fuerte mejora en la pobreza del aglomerado local, tanto en la comparación semestral como interanual. Pero la indigencia subió en los últimos seis meses, desmarcándose de la tendencia nacional.ECONOMIA

Santa Fe baja impuestos y crea empleo: en dos meses, empresas ya descontaron más de 3.100 sueldos de Ingresos Brutos

En el inicio de la Ley Tributaria, 788 empresas de Santa Fe dedujeron salarios de nuevos trabajadores y lograron un ahorro superior a $2.150 millones.ECONOMIA

La actividad económica se contrajo 2,9% anual en febrero y registró la mayor baja en un año y medio

La economía volvió a caer en febrero en la comparación interanual. En tanto, frente al mes previo cedió 0,5% y expuso un escenario dispar, con la industria y el consumo aún debilitados frente al impulso de los sectores exportadores.Comentarios

Comentarios

Aun no hay comentarios, sé el primero en escribir uno.

| OFICIAL COMPRA | OFICIAL VENTA |

|---|